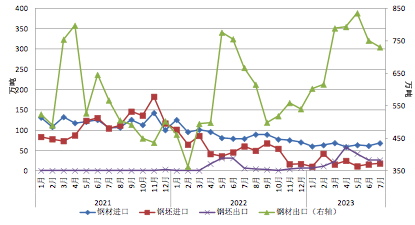

一、钢铁进出口总体情况

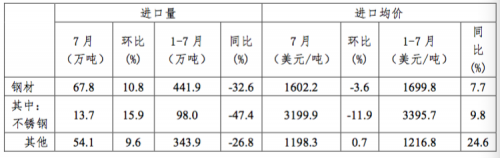

7月,我国进口钢材67.8万吨,环比增加6.6万吨,同比下降11.1万吨;进口平均单价1602.2美元/吨,环比下跌3.6%,同比下跌6.7%。1-7月,进口钢材441.9万吨,同比减少32.6%;进口平均单价1699.8美元/吨,同比上涨7.7%;进口钢坯135.7万吨,同比下降68.7%。

7月,我国出口钢材730.8万吨,环比下降20.0万吨,同比增加63.7万吨;出口平均单价867.0美元/吨,环比下跌2.8%,同比下跌46.0%。1-7月,出口钢材5089.2万吨,同比增长27.9%;出口平均单价1045.2美元/吨,同比下跌28.1%;出口钢坯193.3万吨,同比增加108.6万吨;粗钢净出口4906.8万吨,同比增长1790.1万吨,增幅57.4%。

图1 中国钢材进出口月度情况

二、钢铁产品出口情况

7月,我国钢材出口量连续2个月回落,但降幅有所收窄。出口量较大的涂镀板、热轧板卷环比变化不大,但中厚板、棒线材环比下降较为明显。对东盟主要国家出口环比下降,但对意大利、西班牙等欧盟国家出口环比增长超1倍。具体情况如下:

1.分品种情况

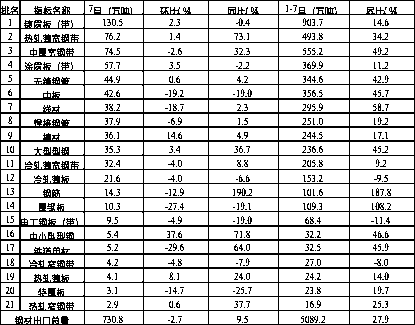

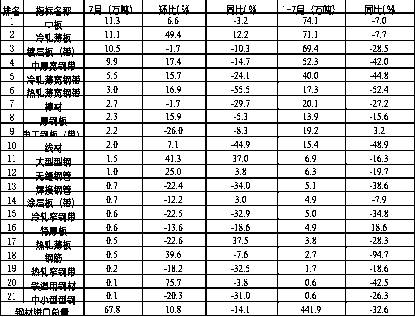

7月,我国出口板材469.5万吨,环比下降2.8%,占出口总量64.2%。出口量较大的品种中,涂镀板出口量环比增长2.6%至188.3万吨,热轧板卷出口量环比下降0.4%至154.8万吨。中厚板出口量变化较大,环比下降20.6%至55.9万吨,为去年10月以来最低水平,其中厚钢板、中板环比分别下降27.4%和19.2%。另外,棒线材出口量环比下降6.7%至88.7万吨,其中线材和钢筋环比分别下降18.7%和12.9%。

7月,我国出口不锈钢36.0万吨,环比增长4.8%,占出口总量4.9%;出口均价为2293.1美元/吨,环比下跌2.9%。出口增量主要来自印度,对印度不锈钢出口量环比增长31.5%至7.7万吨,近期印度不锈钢需求增长、国内不锈钢价格随硅铁铬铁等生产成本走高,促使本国不锈钢进口量有所增长。

表1 2023年7月分品种钢材出口情况

表2 2023年7月不锈钢出口情况

2.分区域情况

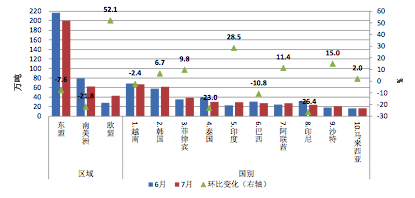

7月,我国对东盟出口钢材200.1万吨,环比减少7.6%;其中对泰国、印尼出口环比分别下降23.0%和26.4%,而对菲律宾出口回升9.8%至38.7万吨。对南美洲出口62.2万吨,环比减少21.8%,其中对哥伦比亚出口环比下降55.6%至5.2万吨。另外,对欧盟出口显著增长52.1%至42.8万吨,其中对意大利、西班牙、比利时出口环比分别增长181.9%、107.8%和96.6%。

图2 2023年7月中国钢材主要出口流向

3.初级产品出口情况

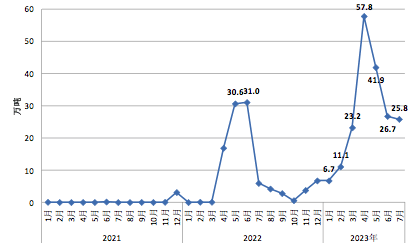

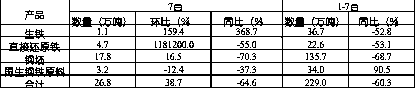

7月,我国出口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)26.7万吨,其中钢坯出口量环比下降3.4%至25.8万吨,连续3个月回落。

图3 钢坯当月出口情况

三、钢铁产品进口情况

7月,我国钢材进口量环比有所回升。进口以板材为主,进口量较大的中板、冷轧薄板、中厚宽钢带均环比增长,且自印尼进口大幅回升约60%。具体情况如下:

1.分品种情况

7月,我国进口板材58.3万吨,环比增长11.2%,占进口总量86.0%。进口量较大的中板、冷轧薄板、中厚宽钢带均环比增加,其中冷轧薄板环比增长49.4%至11.1万吨。热轧板卷进口量环比增长15.0%至13.4万吨,其中中厚宽钢带、热轧薄宽钢带环比分别增长17.4%和16.9%。另外,角型材进口量环比增长36.2%至1.6万吨,其中大型型钢环比增长41.3%。

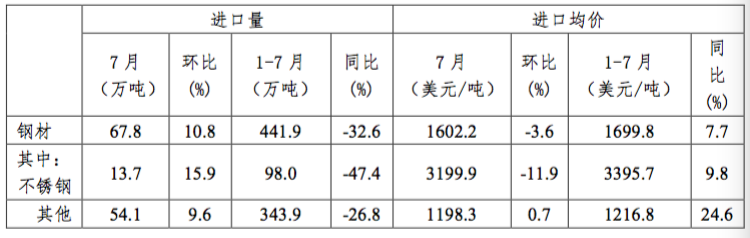

7月,我国进口不锈钢13.7万吨,环比增长15.9%,占进口总量20.2%;进口均价3199.9美元/吨,环比下跌11.79%。进口增量主要来自印尼,环比增长17.7%至10.7万吨,占不锈钢进口总量78.1%。

表3 2023年7月分品种钢材进口情况

表4 2023年7月不锈钢进口情况

2.分区域情况

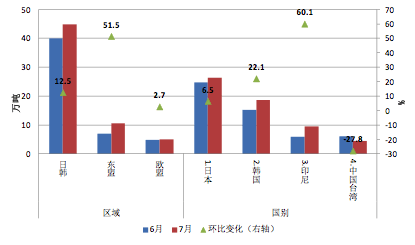

7月,我国自日本、韩国合计进口44.9万吨,环比增长12.5%,进口占比进一步提升至66.2%;其中自韩国进口18.6万吨,环比增长22.1%。自东盟进口10.6万吨,环比增长51.5%,其中印尼进口量环比增长60.1%至9.4万吨,占比达到89.3%。

图4 2023年7月中国钢材主要进口来源

3.初级产品进口情况

7月,我国进口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)26.8万吨,环比增长38.7%;其中钢坯进口量环比增长下降16.5%至17.8万吨。

表5 2023年7月主要初级钢铁产品进口情况

四、后期展望

7月,受原材料价格走强、产业及宏观政策预期推动影响,国内钢材价格走高,并带动出口报价上调。而外部需求孱弱、供应增加,海外主要市场钢材价格弱势下行,海内外价差收窄。受出口竞争力下滑、内外销价差收缩等因素影响,三季度起国内企业出口接单量下降、出口效益收缩,同时在海外供应增加、贸易保护主义抬头的背景下,预计短期出口或延续回落态势,进口保持低位。

关于开展2024年度“江苏01-16

关于开展2024年度“江苏01-16